「買癌症險時,業務員說罹癌就會賠,還賠併發症,但真要申請理賠,又說其實我的狀況不能賠,之後簽了切結書,1個月通融只賠6次門診;但是之後還是沒照約定理賠,所以我告到法院,連法官都判我贏,保險公司才賠。」想起多年前罹患乳癌,與保險公司力爭理賠的過程,雖然最後拿到賠償,但生病還惹上官司,黃太太心情好不起來。

黃太太因左乳房罹患乳癌,手術後左手腋下神經麻痺腫脹,經醫生診斷,必須門診復健治療,醫生開出的診斷證明書上也載明:「因左側乳癌術後、造成左上肢腋下神經麻痺腫脹,需長期門診治療?」顯示神經麻痺腫脹與罹癌有因果關係。

黃太太指出,門診復健共7年、1198次,當初購買的癌症險保單有給付癌症門診1千元、且理賠無上限,算起來應給付119萬8千元的理賠金,但保險公司只願意賠448次門診、44萬8千元,黃太太要求保險公司給付差額的75萬元。

理賠爭議 回歸保單條款

最後法院雖判黃太太勝訴,保險公司再提上訴也敗訴,不過依《保險法》規定,必須在事故發生後2年內向保險公司提出申請,因此只理賠提出訴訟前2年的復健次數299次,扣除保險公司已給付的部分,黃太太獲賠18萬5千元,延遲給付產生的利息也以年息10%計算。

仔細翻查法院判決書發現,勝訴的關鍵是,癌症手術與左手腋下神經麻痺腫脹有因果關係,且法院委請台大醫院諮詢後也認同此點。台大醫院認為,如果持續疼痛、療程較長,每月治療可超過20次;一般每月則為6至12次,若無法完全改善麻痺情況,持續治療屬合理狀況。

特別的是,法院駁回切結書的效力。法院認為此切結書目的在減輕保險公司的責任,或使保戶拋棄權利或限制行使權利,有失公平,因此切結書約定無效。

癌症險的理賠糾紛中,如何認定癌症併發症或醫療手術後遺症,一直是爭議多又模糊的話題。究竟二者該如何區分?以目前粗略的分法,例如乳癌切除合併廓清淋巴結,進一步引起上肢水腫、疼痛、肩關節活動度變差等,算是癌症引起的併發症;至於因為治療癌症而有掉髮、噁心、體質衰弱等副作用,傾向是醫療後遺症。

被網友封為最懂保險的急診醫師、台中醫院急診主治醫師林逸婷認為,究竟是癌症併發症,還是醫療行為後遺症,只是保險公司與法院判定賠與不賠的「名詞解釋」,醫學上不是如此認定。

經常受理金融與保險理賠爭議的金融評議中心表示,爭議事件必須回歸保單條款檢視,若條款約定不明,依據《金融消費者保護法》的公平合理原則,不應由保戶承擔,保險公司也應負擔一定比例。

第一招:選擇賠付範圍大者 凱基、遠雄勝出

由於癌症併發症與醫療後遺症的界定始終不明,保戶要如何自保?第一招是先確認保單理賠條款的內容。北宇管顧公司總經理、《保險法》權威劉北元指出,保單條款怎麼寫相當重要,一旦條款註明清楚哪些事項不賠,保戶很難爭取成功。

以目前市面上癌症險保單條款來說,大致有3種寫法,第一是直接定義癌症併發症及醫療行為後遺症,並寫明有賠癌症及併發症治療,但醫療行為後遺症不予理賠,如宏泰人壽的癌症險。

第二則是理賠以癌症為直接原因或癌症引發的併發症,例如凱基人壽、遠雄人壽、富邦人壽等;第三則是只理賠治療癌症直接原因,例如台灣人壽、全球人壽。

劉北元表示,第一種寫法已區分了併發症與醫療後遺症,且不理賠醫療後遺症,若被定義為醫療後遺症,上法院也很難勝訴;第二種則有些模糊空間可以討論,對保戶比較友善,因為治療癌症,就是包含了癌症併發症及後遺症。

第三種雖說以治療癌症為「直接」原因,文字上看起來最嚴格,但也曾有法院判決認為,不該區分癌症及併發症,這二者都算是直接治療癌症;也有不少法院判決認為,併發症及後遺症是癌症「間接」引起,保戶提起訴訟後敗訴。

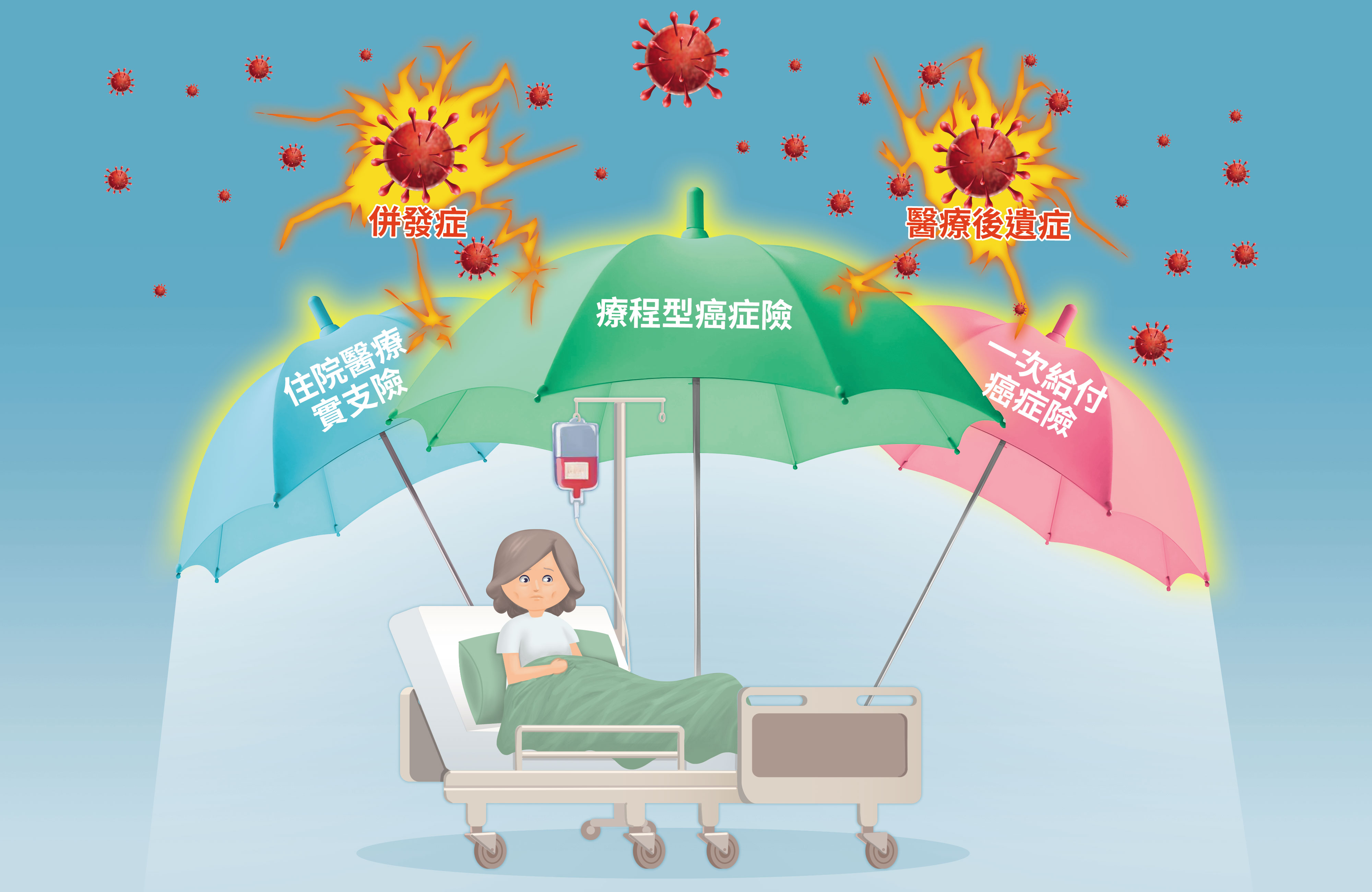

各家保險公司都有癌症險,但保費便宜的定期險不是各家都有,目前併發症也有理賠的定期、療程型癌症險,就屬凱基人壽新癌症5年定期醫療保險附約、遠雄人壽1年期定期癌症健康保險附約,最值得保戶考慮。

第二招:搭配一次給付型 避認定爭議

自保的第二招,則是搭配一次給付型的癌症險。目前癌症險分為一次給付型以及療程型,療程型保單會在治療過程中持續給付,也才會有癌症併發症、醫療後遺症認定給付上的爭議。一次給付型癌症險則是依照嚴重性,將癌症區分為初期、輕度、重度三種類別。

舉例來說,如果先罹患了輕度癌症,就可以拿到保險金額10至20%的理賠金,日後若癌症轉移其他部位,假設同樣是輕度,就無法理賠,「不過,如果癌症惡化成重度,就能夠拿到該張癌症險還未賠完的理賠金。」禾亞保經業務副總陳俐縈解釋。

第三招:買住院醫療實支險 門診手術有保障

第三招是要買住院醫療實支險,只要符合住院的條件,多數狀況都能理賠,當然也會賠付因為癌症併發症或醫療後遺症造成的醫療行為。

由於醫療技術進步,有些過往需要住院才能做的手術,現在門診就能處理,住院醫療實支險也有包含門診手術給付,只是各家額度不一,目前的首選是台新人壽備感依靠住院醫療費用健康保險附約,不論是住院手術雜費或門診手術等,均是業界最高。

要留意的是,癌症的化療、放療等,因為不屬於「手術」,若是門診治療,則不會在住院醫療實支險的理賠範圍內。