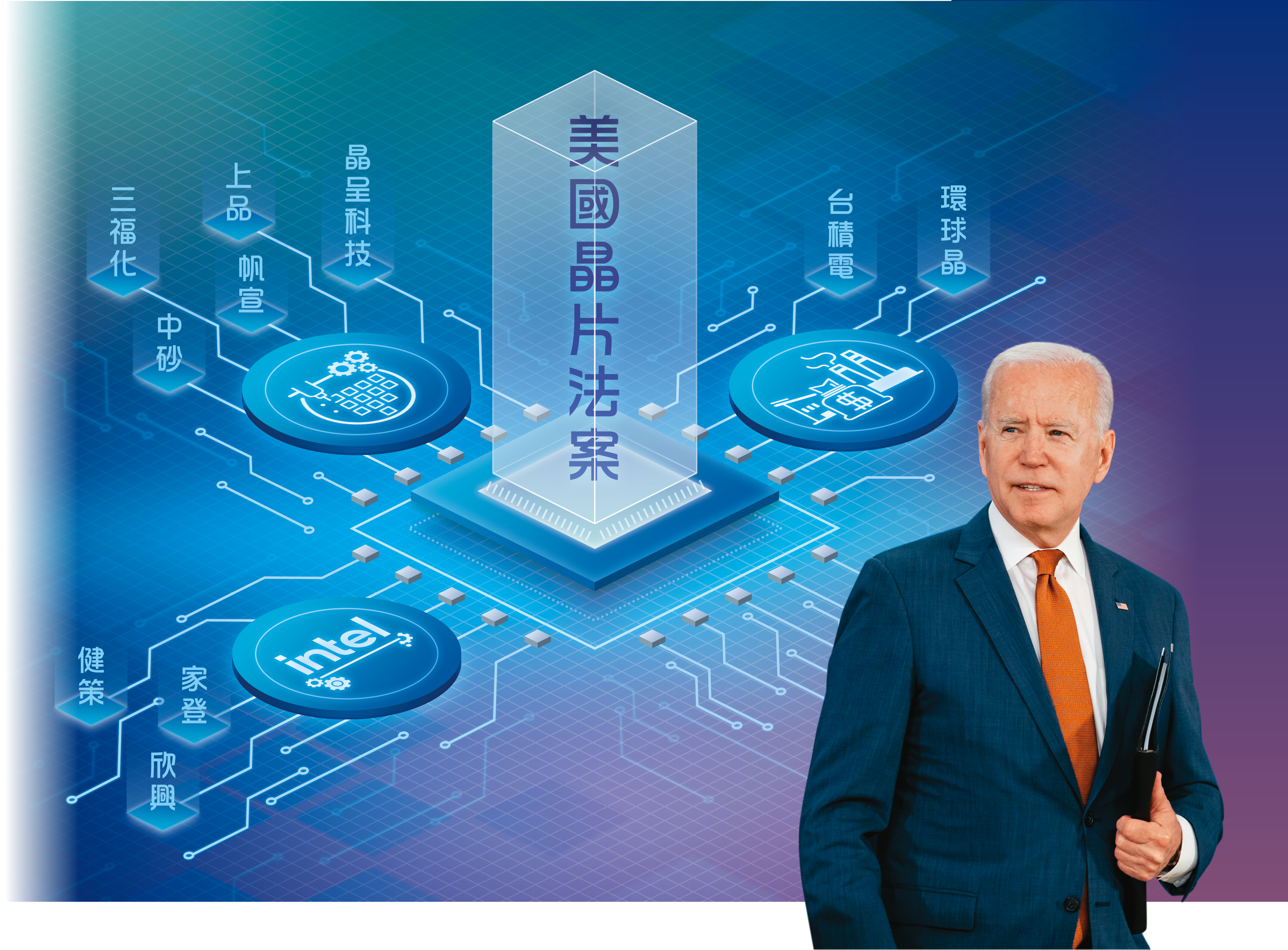

「美國晶片法案,簡單說就像半導體界的量化寬鬆。」台大電機博士曲建仲表示,晶片法案利用龐大的政策補貼,吸引全球半導體大廠進駐美國,對台積電、三星來說具短線利多,因為在美國建廠成本極高,補助款將能有部分幫助。而最大受惠廠商則是英特爾,主要原因在英特爾拿到最多補助款,而原本英特爾在先進製程與代工成本都落後台積電,補助款能拉近其與台積電的距離,增加競爭力。

美國銀行指出,英特爾在未來五年可能獲得約100億至150億美元的援助,而摩根士丹利與設備供應商調查表明,台積電美國晶圓廠可能從晶片法案中,獲得10億至20億美元的補助,並預估大約是台積電亞歷桑納廠120億美元(約新台幣3,600億元)資本支出的10至15%。

環球晶赴美 計畫已定案

另外,與台積電一同計畫赴美設廠的矽晶圓大廠環球晶,隨晶片法案通過,在德州新建12吋矽晶圓廠的擴廠計畫也跟著定案,並預計今年底動土。環球晶稱,新廠產能預計2025年開出,最高月產能將達120萬片,可解決導致半導體危機的晶圓短缺問題。多家本土法人指出,環球晶上半年每股盈餘(EPS)26.28元,近乎為去年全年獲利,受晶片法激勵,營運穩步增長,短線目標價550元。

「撇除晶片法案背後的美、中政治角力,拉回投資角度,法案下的受惠族群,粗略分二大面向,一是台積電建廠需求下的設備商;二是最大受惠者英特爾供應鏈。」國票證券分析師孫嘉明指出,在建廠需求下,半導體設備供應鏈:中砂、家登、帆宣;電子級特用化學材料供應商:上品、晶呈、三福化,皆是高度受惠的個股,「不論在哪擴產,供應鏈暫時無法在地化,大部分材料仍會向台廠採購。」

凱基投信董事長丁紹曾也指出,半導體建廠到最後調校良率,工程極為複雜且龐大,台積電在這方面是世界第一。「光是把供應商找來整合,難度就相當高,但台積電建廠不是從零到一,已經相當有經驗,因此短期會持續與過去合作的系統廠商配合,以維持良率穩定。當然論良率,三星完全跟不上。」

台積電建廠 設備商看俏

法人普遍認為,半導體的關鍵設備極紫外光(EUV)機台,在擴建需求下,訂單能見度極高,而國內二大EUV廠:帆宣、家登,將成為晶片法案下重點留意個股。

不過,外資摩根大通在9月最新報告示警,台積電面臨先進製程4大客戶砍單,破天荒將關閉4台極紫外光機台以減少產出,月產能將銳減1.5萬片,影響帆宣、家登等相關協力廠出貨。

本刊致電帆宣,公司回應一律不評論客戶訂單情況,不過其也表示,手上訂單仍維持不變,交貨進度未受影響。一位業內人士向本刊直言,摩根大通專業並非在半導體,「外傳台積電遭砍單,但事實上,輝達(nVIDIA)跟超微(AMD)仍持續加碼投台積電,主要原因是三星良率差。」

業內人士透露,帆宣營收中,半導體占比約64%,主要客戶包含台積電、艾司摩爾、應材、聯電、力積電等,而家登的半導體業務比重也超過五成,業內預估,台積電今、明年EPS會落在36至38元之間,後年預估在38至40元間。「帆宣、家登因對台積電倚賴重,所以目前二家訂單基本上已經滿到明年底。」

群益證券研究部指出,根據帆宣今年在手訂單狀況,預估全年營收約482億元,年增長40%,EPS 13.81元、年成長63%。受惠半導體擴建潮,今年營收與獲利大幅成長,但在手訂單難明顯提升,且晶圓廠資本支出將在2023年後達到高峰,建議採區間操作,目標價180元。另外,家登也受惠半導體高階製程資本支出增加,8月營收4億元,較去年倍增創同期新高,目標價上看320元。

英特爾利多 欣興成黑馬

至於國內主要英特爾供應鏈,多屬下游零組件廠商。「英特爾如果晶片賣得好,國內廠商就會好。」孫嘉明分析。值得留意的包括:主要高階均熱片供應商健策、ABF載板大廠欣興,以及同時打入台積電、英特爾的極紫外光光罩盒(EUV Pod)廠家登。

其中,法人點名欣興是受惠美國晶片法案的黑馬股,主要原因在於,4月英特爾執行長基辛格到台灣訪問時,特別與欣興高層會面,希望欣興能加量提供ABF載板。

欣興財務長沈再生表示,欣興會持續推出新產能,但受升息、疫情、地緣政治等影響,大環境不穩定,不宜過度積極;不過他強調,與客戶均為長期合作關係。另外,ABF載板來自HPC高速運算,需求仍持續強勁。

台新投顧研究部表示,欣興主要客戶包括英特爾、超微、蘋果、輝達等,前五大客戶占載板營收6至7成,據了解,2023年資本預算編列423億元,與今年相當,顯現公司跟隨主要客戶技術升級腳步,而楊梅新廠逐季開出新產能,預估明年稅後淨利可達342億元,年增長近3成,EPS預期為23.2元,目標價250元。

去庫存未完 靜待好買點

「操作台積電設備股,需留意晶片法案有限制條款,長線來看,台積電在全球市占恐會受到侵蝕,因此當台積電正式在美國投產時,利多題材應該就到尾聲了。」孫嘉明建議,投資人應以波段操作應對,留意股價壓回季線、年線位置,逢低買進;至於英特爾供應鏈部分,則可留意英特爾財報表現,搭配台廠營收業績,相互觀察。

最後丁紹曾提醒,半導體晶圓代工面臨去庫存的事實,台股雖然走到本益比的歷史低點約11倍,但到明年第一季仍看不到利多催化劑,當前投資務必保持耐心,靜待合適買點再出手。