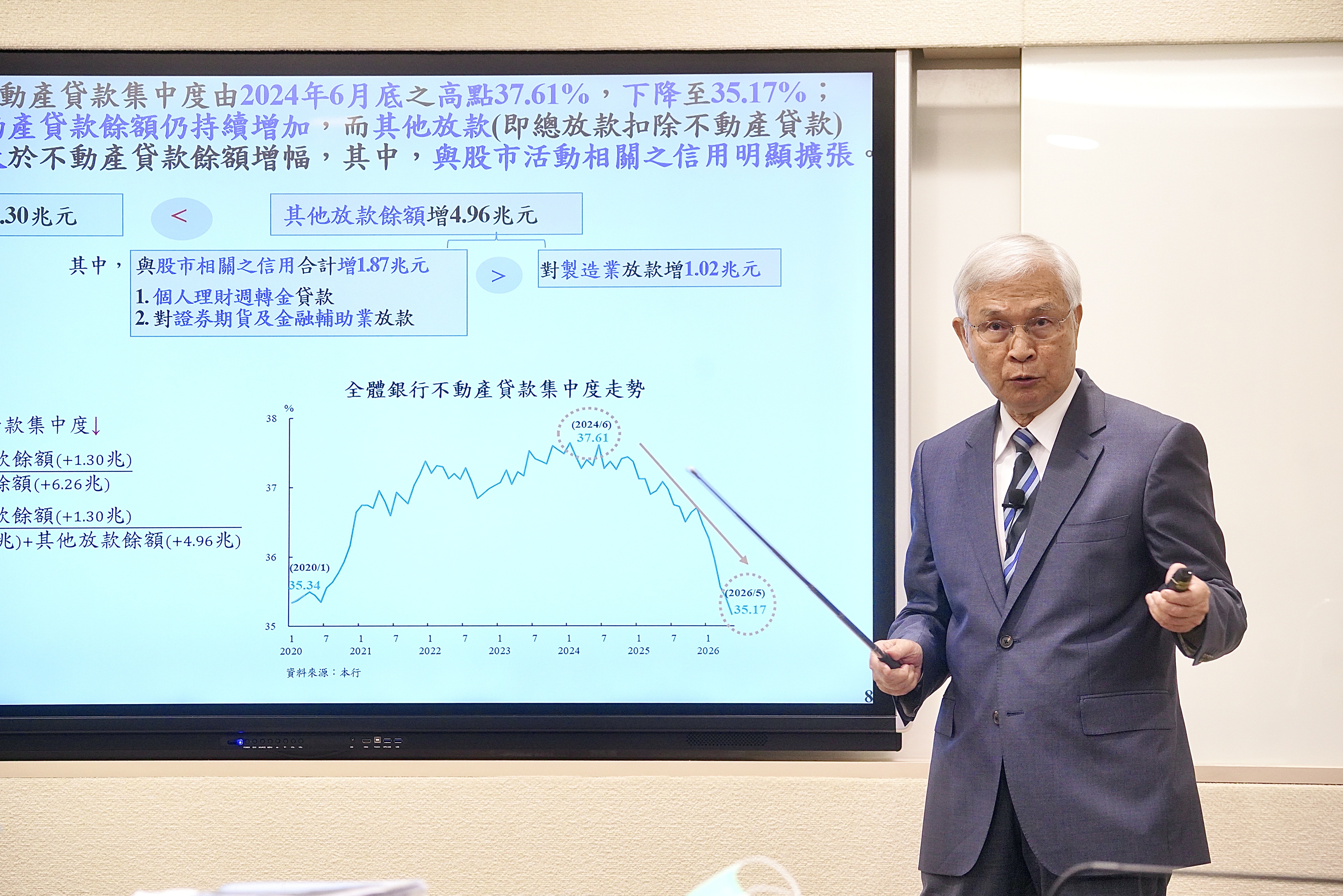

「我上次在立法院提到『(房市信用管制)就到這裡』,令大家都很好奇,我在這裡給各位answer(答案),本行仍會持續關注,檢視各銀行內部控管不動產貸款總量。」央行總裁楊金龍指出,截至今年5月底,全體銀行不動產貸款占總放款比率已由2024年6月底高點37.6%,降至35.2%,「集中度下來了,房市已經在soft landing(軟著陸),但是仍緩慢。」

楊金龍強調,央行的選擇性信用管制措施的目的,在於防範信用資源過度集中於不動產市場,未來將持續檢視執行成效。

住商不動產企劃研究室執行總監徐佳馨觀察,第2季央行理監事會議上未有驚喜,仍維持緊縮手段,主因為股市熱錢四處橫流,需嚴防房市報復性反彈,因此打房「緊箍咒」仍在,她研判2026年房市仍將繼續「留校察看」,維持量縮價盤格局。

中信房屋研展室副理莊思敏表示,近期台股表現強勢,市場資金動能仍相對充沛,加上新青安2.0即將接棒上路,可能會為房市帶來支撐力道。因此,央行現階段選擇採取「以靜制動」的策略,持續觀察金融市場與總體經濟發展,並密切追蹤新青安2.0上路後的市場反應及交易量能變化。

她預期最快要到第3季理監事會議後,央行才會進一步評估下一階段政策方向,屆時房市後續走勢也將更加明朗。

「沒有壞消息,就是好消息。」台灣房屋集團趨勢中心執行長張旭嵐認為,當前股市大熱,市場游資充沛,為防熱錢轉入房市,央行對信用管制謹守「緊抓輕放」原則,2年來嚴格管制的衝擊可望進一步淡化,預期市場將朝「軟著陸、緩回溫」的方向發展。